野村发布研究报告称,将美团-W(03690)目标价由151港元大升至224港元,重申“买入”评级,认为公司盈利展望强劲,得益于外卖和到店服务的竞争环境改善,以及充足的配送员供应帮助缓解上升的配送成本压力。

该行预计,美团第三季收入将同比增20%,符合市场预期;非通用会计准则纯利同比增111%,较市场预期高3%,主要受到核心业务的盈利能力有所改善。而核心本地商业经营利润有望同比增37%,受到收入增长同比19%的支持,其中食品速递及单位经济或分别同比增15%及24%至456亿元人民币及每张订单1.42元人民币。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

美盛文化(*ST美盛)股票索赔:再次涉嫌信披违法拟受处罚,投资者索赔须知

-

摩根大通举办第四届全球医疗健康产业上海年会

-

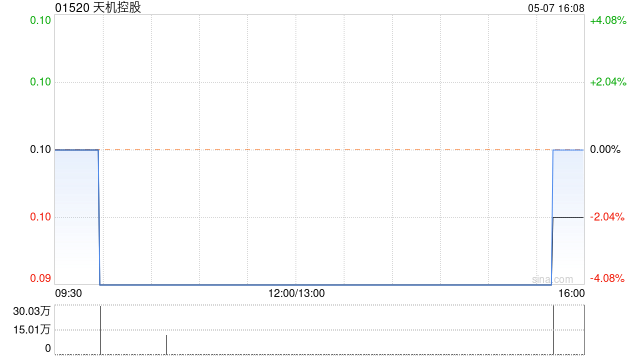

天机控股早盘一度拉升逾30% 拟溢价约13.64%发行1亿股认购股份

-

银行股集体拉升,渝农商行领涨近8%,银行ETF(512800)早盘涨逾3%,机构:看好4季度银行超额收益

-

财政释放积极信号,工业金属迎来机遇?中国铝业涨超7%,有色龙头ETF(159876)连续吸金2487万元!

-

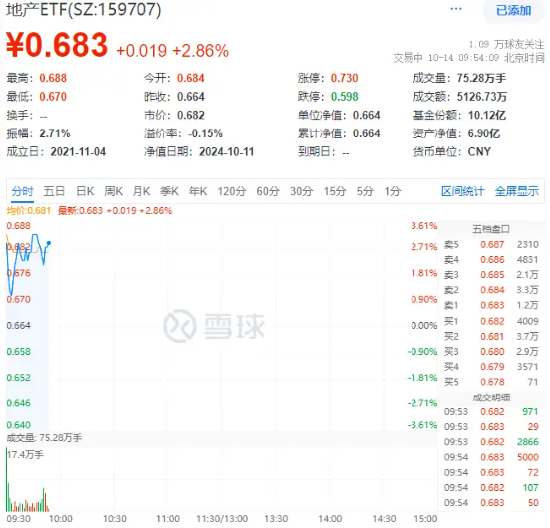

稳地产节奏加快!地产股走强,滨江集团领涨超7%,地产ETF(159707)盘中冲高逾3%!

-

特朗普“弱美元”计划有转折?经济顾问澄清:特朗普将捍卫美元地位

-

中电电机股票索赔案倒计时!信披违规受警示,受损股民抓紧诉讼